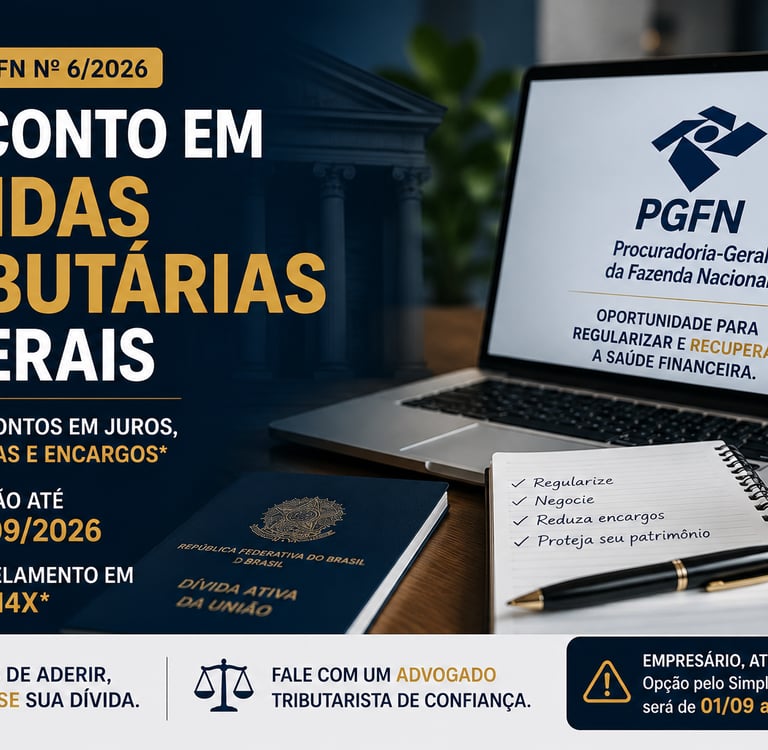

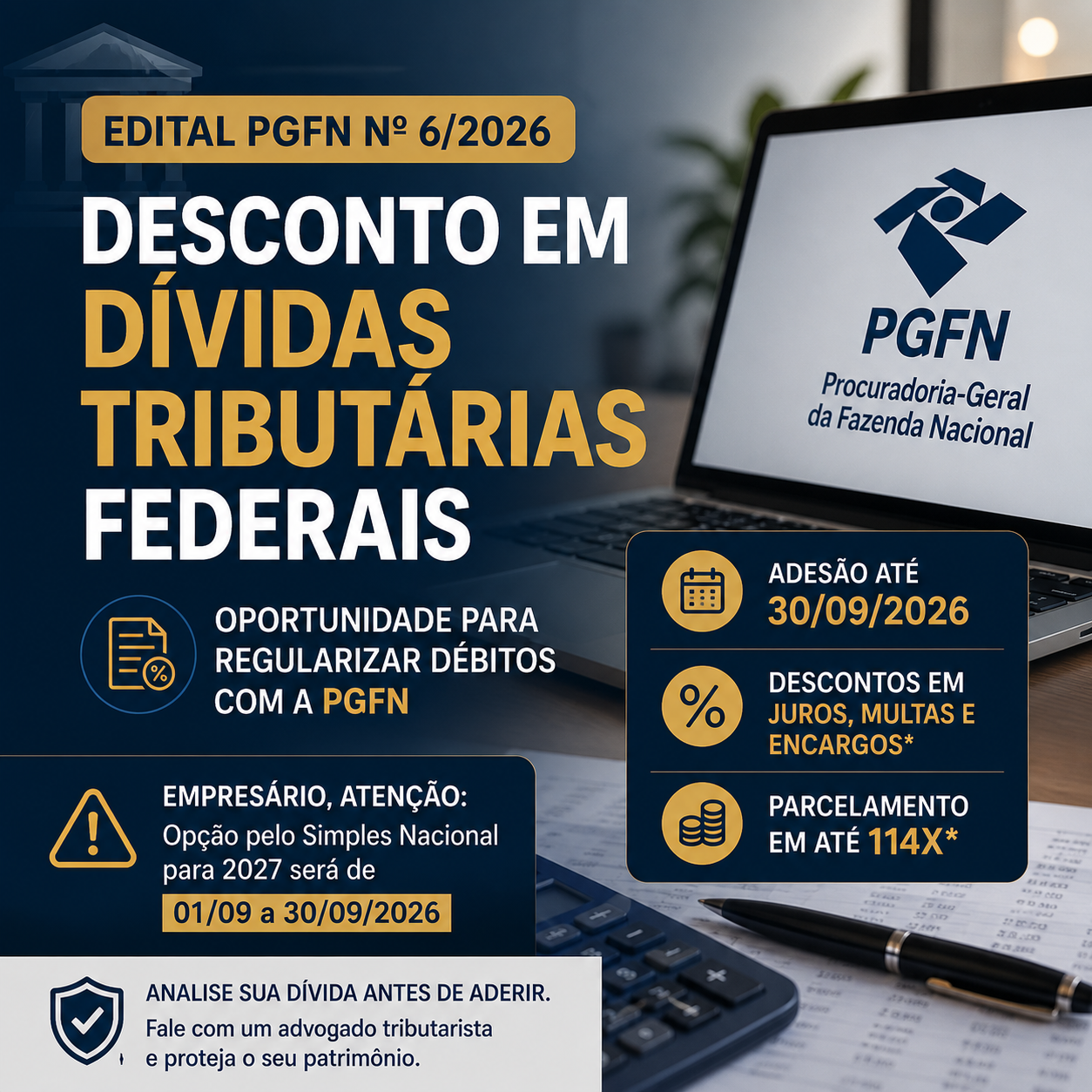

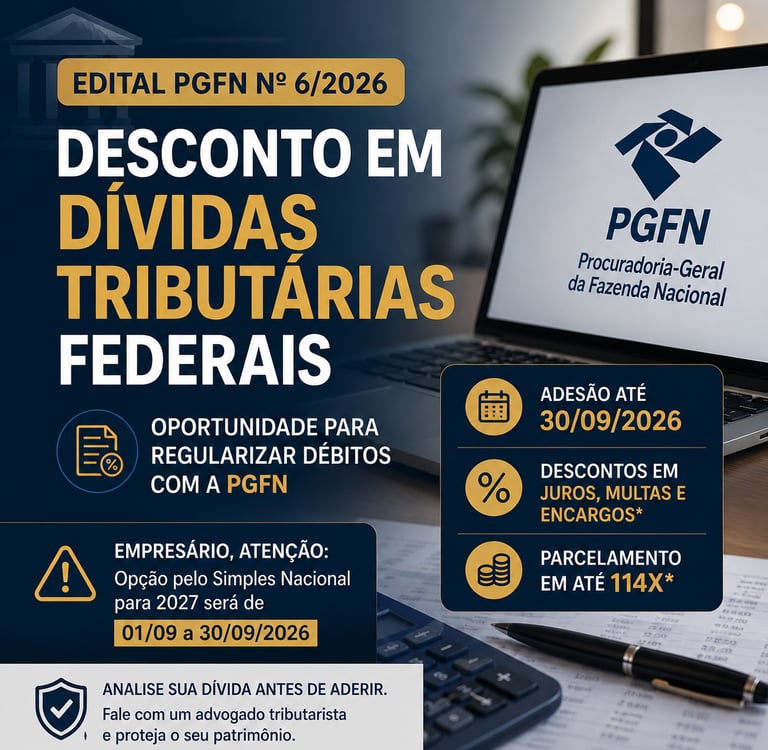

Desconto em dívidas tributárias federais: Edital PGFN nº 6/2026

TRIBUTÁRIO

6/11/2026

Desconto em dívidas tributárias federais: o que é o Edital PGFN nº 6/2026?

Pessoas físicas e empresas com dívidas tributárias federais devem ficar atentas ao Edital PGFN nº 6/2026, que abriu uma nova oportunidade para regularização de débitos inscritos em dívida ativa da União.

O edital permite a adesão a propostas de transação tributária da Procuradoria-Geral da Fazenda Nacional, a PGFN, com possibilidade de parcelamento e, em algumas situações, descontos sobre juros, multas e encargos legais.

A adesão ao Edital PGFN nº 6/2026 vai até 30 de setembro de 2026, às 19h, horário de Brasília.

Quais dívidas podem entrar no Edital PGFN nº 6/2026?

O Edital PGFN nº 6/2026 não se aplica automaticamente a qualquer dívida com o Governo Federal.

Em regra, ele é voltado para débitos já inscritos em dívida ativa da União. Isso significa que a dívida já saiu da esfera administrativa da Receita Federal e passou para a cobrança da PGFN.

Por isso, antes de buscar desconto ou parcelamento, é importante identificar onde a dívida está:

ainda na Receita Federal;

já inscrita em dívida ativa na PGFN;

parcelada;

protestada;

ajuizada em execução fiscal;

com algum tipo de garantia;

com possibilidade de defesa, revisão ou regularização.

Essa diferença é importante porque uma dívida ainda em cobrança pela Receita Federal pode exigir um caminho diferente de uma dívida já inscrita na PGFN.

Quais modalidades existem no Edital PGFN nº 6/2026?

O Edital PGFN nº 6/2026 prevê diferentes modalidades de transação tributária, entre elas:

transação conforme a capacidade de pagamento;

transação para débitos de difícil recuperação ou irrecuperáveis;

transação de pequeno valor;

transação de inscrições garantidas por seguro garantia ou carta fiança.

Cada modalidade possui requisitos próprios, limites, prazos e condições específicas. Por isso, o contribuinte não deve analisar apenas o percentual de desconto anunciado, mas sim verificar qual modalidade realmente se aplica ao seu caso.

O desconto em dívidas tributárias federais é automático?

Não.

Esse é um dos principais cuidados que o contribuinte precisa ter.

A existência do Edital PGFN nº 6/2026 não significa que toda pessoa ou empresa terá o mesmo desconto. As condições dependem do tipo de dívida, da data de inscrição, da modalidade escolhida, da capacidade de pagamento e do perfil do contribuinte.

Em algumas situações, pode haver desconto sobre juros, multas e encargo legal. Em outras, o benefício pode estar mais relacionado ao parcelamento, à entrada facilitada ou à regularização da situação fiscal.

Por isso, é arriscado aderir a uma negociação apenas porque ouviu falar em “desconto de até 70%”.

Antes de aderir, é preciso analisar se a dívida está correta, se o desconto realmente se aplica, se existe alguma alternativa melhor e se o acordo cabe na realidade financeira da pessoa ou da empresa.

Por que reavaliar a dívida antes de parcelar?

Muitas pessoas e empresas tratam a dívida tributária apenas como um valor a ser parcelado. Esse é um erro comum.

Antes de pagar ou aderir ao Edital PGFN nº 6/2026, é recomendável verificar:

se a dívida realmente existe;

se o valor está correto;

se houve pagamento anterior não considerado;

se há decadência ou prescrição;

se existe erro de enquadramento;

se há possibilidade de defesa administrativa ou judicial;

se o edital da PGFN é realmente a melhor opção;

se o parcelamento compromete o fluxo de caixa da empresa.

A transação tributária pode ser uma boa oportunidade, mas deve ser usada com estratégia.

Empresários devem ter atenção ao prazo do Simples Nacional

Para empresas, o alerta é ainda maior.

Em 2026, a opção pelo Simples Nacional para o ano-calendário de 2027 será feita de forma antecipada, entre 1º e 30 de setembro de 2026, pelo Portal do Simples Nacional.

Isso muda a rotina de muitos empresários, que estavam acostumados a resolver pendências e avaliar a opção pelo Simples apenas no fim do ano ou em janeiro.

Com esse prazo antecipado, empresas com dívidas tributárias, pendências fiscais ou risco de indeferimento precisam agir antes.

Deixar para regularizar a empresa no fim do ano pode ser tarde demais.

Dívida na Receita Federal ou na PGFN: qual a diferença?

A dívida federal pode estar em momentos diferentes de cobrança.

Quando o débito ainda está na Receita Federal, normalmente ele está em fase administrativa. Nessa etapa, pode haver pendências de declaração, divergências em obrigações acessórias, débitos confessados, compensações não homologadas ou valores ainda não inscritos em dívida ativa.

Quando a dívida é encaminhada para a PGFN, ela passa a ser inscrita em dívida ativa da União. A partir daí, podem surgir consequências como cobrança judicial, protesto, restrições fiscais e negociação pelo portal REGULARIZE.

Por isso, a primeira pergunta não deve ser apenas “quanto eu devo?”, mas também “onde essa dívida está e qual é o melhor caminho para resolver?”.

Como um advogado tributarista pode ajudar?

O advogado tributarista pode analisar a origem da dívida, verificar a situação no e-CAC e no REGULARIZE, avaliar as modalidades de negociação disponíveis no Edital PGFN nº 6/2026 e orientar sobre os riscos de cada alternativa.

Em alguns casos, o melhor caminho pode ser aderir à transação da PGFN. Em outros, pode ser necessário revisar o débito, apresentar defesa, regularizar declarações, ajustar pendências ou comparar diferentes formas de pagamento.

A decisão deve considerar não apenas o desconto imediato, mas também os efeitos futuros para a pessoa ou empresa, inclusive a permanência ou opção pelo Simples Nacional.

Conclusão

O desconto em dívidas tributárias federais previsto no Edital PGFN nº 6/2026 pode representar uma oportunidade importante para pessoas e empresas com débitos perante a União.

No entanto, a regularização não deve ser feita no impulso.

É preciso analisar a dívida, verificar se há descontos aplicáveis, entender os riscos e observar os prazos, especialmente para empresas que pretendem permanecer ou ingressar no Simples Nacional em 2027.

Se você ou sua empresa possuem dívida tributária com a Receita Federal ou com a PGFN, fale com um advogado tributarista para analisar o caso antes de aderir a qualquer negociação.

Desconto em dívidas tributárias federais: o que é o Edital PGFN nº 6/2026?

Pessoas físicas e empresas com dívidas tributárias federais devem ficar atentas ao Edital PGFN nº 6/2026, que abriu uma nova oportunidade para regularização de débitos inscritos em dívida ativa da União.

O edital permite a adesão a propostas de transação tributária da Procuradoria-Geral da Fazenda Nacional, a PGFN, com possibilidade de parcelamento e, em algumas situações, descontos sobre juros, multas e encargos legais.

A adesão ao Edital PGFN nº 6/2026 vai até 30 de setembro de 2026, às 19h, horário de Brasília.

Quais dívidas podem entrar no Edital PGFN nº 6/2026?

O Edital PGFN nº 6/2026 não se aplica automaticamente a qualquer dívida com o Governo Federal.

Em regra, ele é voltado para débitos já inscritos em dívida ativa da União. Isso significa que a dívida já saiu da esfera administrativa da Receita Federal e passou para a cobrança da PGFN.

Por isso, antes de buscar desconto ou parcelamento, é importante identificar onde a dívida está:

ainda na Receita Federal;

já inscrita em dívida ativa na PGFN;

parcelada;

protestada;

ajuizada em execução fiscal;

com algum tipo de garantia;

com possibilidade de defesa, revisão ou regularização.

Essa diferença é importante porque uma dívida ainda em cobrança pela Receita Federal pode exigir um caminho diferente de uma dívida já inscrita na PGFN.

Quais modalidades existem no Edital PGFN nº 6/2026?

O Edital PGFN nº 6/2026 prevê diferentes modalidades de transação tributária, entre elas:

transação conforme a capacidade de pagamento;

transação para débitos de difícil recuperação ou irrecuperáveis;

transação de pequeno valor;

transação de inscrições garantidas por seguro garantia ou carta fiança.

Cada modalidade possui requisitos próprios, limites, prazos e condições específicas. Por isso, o contribuinte não deve analisar apenas o percentual de desconto anunciado, mas sim verificar qual modalidade realmente se aplica ao seu caso.

O desconto em dívidas tributárias federais é automático?

Não.

Esse é um dos principais cuidados que o contribuinte precisa ter.

A existência do Edital PGFN nº 6/2026 não significa que toda pessoa ou empresa terá o mesmo desconto. As condições dependem do tipo de dívida, da data de inscrição, da modalidade escolhida, da capacidade de pagamento e do perfil do contribuinte.

Em algumas situações, pode haver desconto sobre juros, multas e encargo legal. Em outras, o benefício pode estar mais relacionado ao parcelamento, à entrada facilitada ou à regularização da situação fiscal.

Por isso, é arriscado aderir a uma negociação apenas porque ouviu falar em “desconto de até 70%”.

Antes de aderir, é preciso analisar se a dívida está correta, se o desconto realmente se aplica, se existe alguma alternativa melhor e se o acordo cabe na realidade financeira da pessoa ou da empresa.

Por que reavaliar a dívida antes de parcelar?

Muitas pessoas e empresas tratam a dívida tributária apenas como um valor a ser parcelado. Esse é um erro comum.

Antes de pagar ou aderir ao Edital PGFN nº 6/2026, é recomendável verificar:

se a dívida realmente existe;

se o valor está correto;

se houve pagamento anterior não considerado;

se há decadência ou prescrição;

se existe erro de enquadramento;

se há possibilidade de defesa administrativa ou judicial;

se o edital da PGFN é realmente a melhor opção;

se o parcelamento compromete o fluxo de caixa da empresa.

A transação tributária pode ser uma boa oportunidade, mas deve ser usada com estratégia.

Empresários devem ter atenção ao prazo do Simples Nacional

Para empresas, o alerta é ainda maior.

Em 2026, a opção pelo Simples Nacional para o ano-calendário de 2027 será feita de forma antecipada, entre 1º e 30 de setembro de 2026, pelo Portal do Simples Nacional.

Isso muda a rotina de muitos empresários, que estavam acostumados a resolver pendências e avaliar a opção pelo Simples apenas no fim do ano ou em janeiro.

Com esse prazo antecipado, empresas com dívidas tributárias, pendências fiscais ou risco de indeferimento precisam agir antes.

Deixar para regularizar a empresa no fim do ano pode ser tarde demais.

Dívida na Receita Federal ou na PGFN: qual a diferença?

A dívida federal pode estar em momentos diferentes de cobrança.

Quando o débito ainda está na Receita Federal, normalmente ele está em fase administrativa. Nessa etapa, pode haver pendências de declaração, divergências em obrigações acessórias, débitos confessados, compensações não homologadas ou valores ainda não inscritos em dívida ativa.

Quando a dívida é encaminhada para a PGFN, ela passa a ser inscrita em dívida ativa da União. A partir daí, podem surgir consequências como cobrança judicial, protesto, restrições fiscais e negociação pelo portal REGULARIZE.

Por isso, a primeira pergunta não deve ser apenas “quanto eu devo?”, mas também “onde essa dívida está e qual é o melhor caminho para resolver?”.

Como um advogado tributarista pode ajudar?

O advogado tributarista pode analisar a origem da dívida, verificar a situação no e-CAC e no REGULARIZE, avaliar as modalidades de negociação disponíveis no Edital PGFN nº 6/2026 e orientar sobre os riscos de cada alternativa.

Em alguns casos, o melhor caminho pode ser aderir à transação da PGFN. Em outros, pode ser necessário revisar o débito, apresentar defesa, regularizar declarações, ajustar pendências ou comparar diferentes formas de pagamento.

A decisão deve considerar não apenas o desconto imediato, mas também os efeitos futuros para a pessoa ou empresa, inclusive a permanência ou opção pelo Simples Nacional.

Conclusão

O desconto em dívidas tributárias federais previsto no Edital PGFN nº 6/2026 pode representar uma oportunidade importante para pessoas e empresas com débitos perante a União.

No entanto, a regularização não deve ser feita no impulso.

É preciso analisar a dívida, verificar se há descontos aplicáveis, entender os riscos e observar os prazos, especialmente para empresas que pretendem permanecer ou ingressar no Simples Nacional em 2027.

Se você ou sua empresa possuem dívida tributária com a Receita Federal ou com a PGFN, fale com um advogado tributarista para analisar o caso antes de aderir a qualquer negociação.